وبلاگ همافزایی دانشجویان دکتر حسینی مطلق- motlagh@iust.ac.ir

دانشکده مهندسی صنایع- دانشگاه علم و صنعت ایرانوبلاگ همافزایی دانشجویان دکتر حسینی مطلق- motlagh@iust.ac.ir

دانشکده مهندسی صنایع- دانشگاه علم و صنعت ایرانبررسی مقالات حوزه پایداری زنجیره تامین با درنظر گرفتن مکانیزم مدت اعتبار- بررسی مقاله هشتم

عنوان: استراتژی اعتبار در یک زنجیره تأمین سبز بر اساس محدودیتهای سرمایه

چکیده:

در این مقاله ابتدا یک زنجیره تأمین سبز دوسطحی شامل یک تولیدکننده و دو خرده فروش با سرمایه محدود در نظر گرفتهشده است. سپس اثر استراتژی مدت اعتبار بر عملکرد زنجیره تأمین سبز در قالب سه سناریو بررسیشده است: 1) تولیدکننده به دو خردهفروش مدت اعتبار ارائه میدهد، 2) تولیدکننده به یکی از خردهفروشان مدت اعتبار میدهد و خردهفروش دیگر از زنجیره تامین حذف میگردد. 3) تولیدکننده به یکی از خردهفروشان مدت اعتبار میدهد و خردهفروش دیگر از یک منبع تأمین مالی خارجی استفاده میکند. بهعلاوه سطح سبز بودن محصولات سبز بررسیشده است. همچنین حساسیت مشتریان به قیمت محصول سبز و سطح سبز بودن در نظر گرفتهشده است. درنهایت شرایطی که تولیدکننده ممکن است برگزیند، شناسایی و مدلسازی گردیده است.

مقدمه و مرور ادبیات:

هدف از این مقاله بررسی استراتژی اعتباردهی و اثرات آن بر زنجیره تأمین سبز است. مطالعات در این زمینه بیشتر تاکنون بر تحلیلهای کیفی مانند تحلیل موردی و پرسشنامهای تمرکز داشتند. تحقیقات کمّی در این زمینه بسیار اندک بوده و بهطور عمده بر تحلیل همبستگی تمرکز داشته اند؛ مانند تصمیمات قیمتگذاری و هماهنگی تولیدکنندگان. اخیراً محققان، تحقیقاتشان را به مدلهای بازی زنجیره تأمین سبز برای کمّیسازی تحلیل نقشهای تصمیمگیری اعضای زنجیره تأمین سبز و همکاری بین آنان ارتقا دادهاند. در ارتباط با محدودیتهای سرمایه زنجیره تأمین، تحقیقات بهطور عمده از تأمین مالی خارجی (بانک به خردهفروشان وام بدهد) و تأمین مالی داخلی (تأمینکنندگان به خردهفروشان وام بدهند) استفاده کردهاند. بسیاری از محققان بر زنجیرههای تأمین چند سطحی تمرکز داشتهاند. بر اساس مطالعات پیشین، این مقاله نقش مدت اعتبار در زنجیره تأمین سبز را با رویکرد تحلیل کمّی مورد بررسی قرار داده است.

نوآوریها:

نوآوریهای این مقاله نسبت به کارهای پیشین عبارتند از:

1) یک زنجیره تأمین سبز شامل یک تولیدکننده و دو خردهفروش با سرمایه محدود در نظر گرفته است.

2) اثر استراتژیهای مدت اعتبار را بر سطح سبز بودن و سودآوری محصول سبز در نظر گرفته است.

3) این مطالعه سه سناریو را برای شناسایی شرایطی که مطلوب تولیدکننده باشند، مورد تحلیل و بررسی قرار داده است.

تعریف مسئله:

یک زنجیره تأمین شامل یک تولیدکننده و دو خردهفروش در نظر گرفتهشده است که در آن تولیدکننده محصولات سبز تولید میکند و آنها را به دو خردهفروش با قیمت عمدهفروشی برابر میفروشد. سپس خردهفروشان آنها را به مشتریان با قیمت خردهفروشی میفروشند. توانایی خردهفروشان به لحاظ مالی محدود است و بنابراین نیاز به پشتوانه مالی دارند. مشتریان فقط به قیمت محصول حساس نیستند بلکه به سطح سبز بودن آن نیز حساساند. مسئله مورد بررسی تحت بازی استکلبرگ تولیدکننده مدلسازی میشود که در آن ابتدا تولیدکننده قیمت عمدهفروشی را تعیین میکند و خردهفروشان مقدار سفارششان را با توجه به قیمت عمدهفروشی تعیینشده توسط تولیدکننده محاسبه میکنند.

مفروضات:

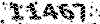

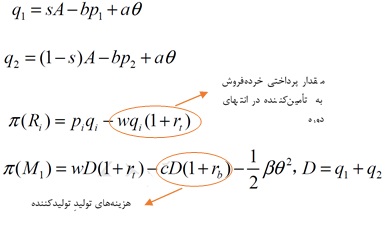

1) مقدار سفارش تولیدکننده و خردهفروشان برابر با مقدار تقاضا است. تقاضای کل (D) یک تابع خطی از قیمت خردهفروشی و سطح سبز بودن محصولات میباشد که به صورت رابطه زیر تعریف شدهاست:

2) برای بهبود سطح سبز بودن محصول، تولیدکننده هزینه تحقیق و توسعه را افزایش میدهد و هزینه بهطور کامل توسط تولیدکننده تقبل میشود و برابر است با رابطه زیر:

3) تولیدکننده بهعنوان رهبر بازی استکلبرگ ابتدا قیمت عمدهفروشی محصول را تعیین میکند سپس دو خردهفروش قیمت خردهفروشی و مقدار سفارش را بر اساس آن تعیین میکنند.

4) مسئله مورد بررسی تحت سه سناریو زیر مدلسازی شده است:

سناریو اول: در این سناریو، تولیدکننده مدت اعتبار به هر دو خردهفروش ارائه میدهد. تولیدکننده قیمت عمدهفروشی را تعیین میکند و هزینه ثابت تولید را متقبل میشود. سپس خردهفروشان مقدار سفارش خود و قیمت خردهفروشی را تعیین میکنند. در سناریوی اول، مقدار سفارش خردهفروش اول و دوم، تابع سود خردهفروشان و تابع سود تولیدکننده به ترتیب برابر است با:

با بهینهسازی توابع سود خردهفروشان، قیمتهای خردهفروشی به دست خواهد آمد. با جایگذاری مقادیر بهینه قیمتهای خردهفروشی در تابع سود تولیدکننده و مشتقگیری از آن نیز، مقادیر بهینه متغیرهای تصمیم تولیدکننده یعنی قیمت عمدهفروشی و سطح سبز بودن محصول به دست خواهد آمد.

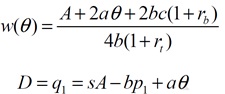

سناریو دوم: در این سناریو، تولیدکننده فقط به خردهفروش 1 مدت اعتبار میدهد و خردهفروش 2 منبع تامین مالی نخواهد داشت و از زنجیره تأمین بهنوعی حذف میگردد. در این حالت قیمت عمدهفروشی و مقدار سفارش به شکل زیر هستند:

و تابع سود تولیدکننده در این حالت برابر است با:

سناریو سوم: در این سناریو، تولیدکننده همچنان به فقط یکی از خردهفروشان مدت اعتبار ارائه میکند و خردهفروش دیگر زنجیره تأمین از طریق پشتیبانی مالی از خارج یا داخل زنجیره، در زنجیره خواهد ماند. در این سناریو توابع سود خردهفروشان و تولیدکننده برابر خواهند بود با:

تحلیل حساسیت

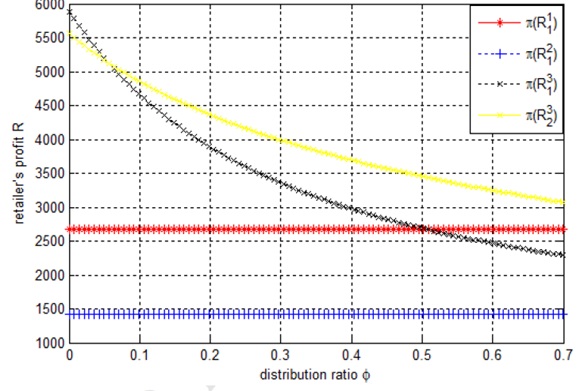

نمودار زیر نشان میدهد که چگونه سود خردهفروش با ضریب نسبت مدت اعتبار (Distribution ratio/Trade credit ratio) تغییر میکند. افزایش این ضریب، اثر قابلتوجهی بر سود خردهفروش دارد و هر چه بیشتر میشود سود خردهفروش کمتر خواهد شد. اگر ضریب نسبت مدت اعتبار به حد کافی کم باشد، منبع مالی اصلی خردهفروش 2، وامهای بانکی است و مبلغ بیشتری از بانک قرض خواهد گرفت. بنابراین با فشار بیشتری برای پرداخت مواجه خواهد بود. به همین دلیل سود خردهفروش 2 کمتر از سود خردهفروش 1 میگردد.

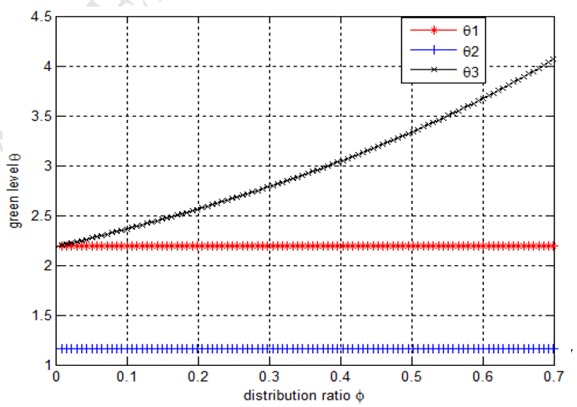

نمودار زیر نشان میدهد در سناریو 3، وقتی ضریب نسبت مدت اعتبار افزایش مییابد، سطح سبز بودن محصولات افزایش مییابد، زیرا با افزایش ضریب نسبت مدت اعتبار، تولیدکننده فروش بیشتری به خردهفروشان خواهد داشت که باعث میشود بیشتر تولید کند و مصرف محصولات سبز افزایش مییابد. درنتیجه تلاش برای توسعه محصولات با سطح سبز بودن بالا برای افزایش سهم بازار افزایش خواهد یافت. بنابراین، مشتریان را به مصرف بیشتر تشویق میکند.

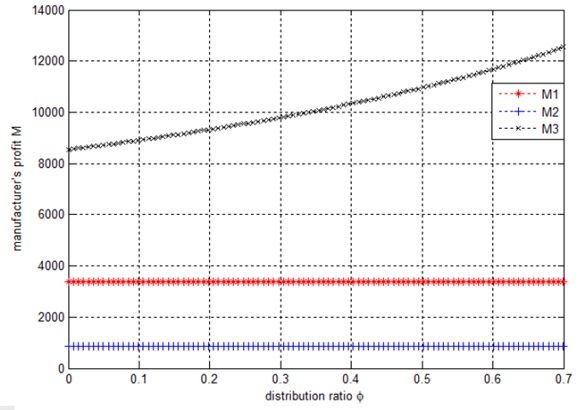

نمودار زیر نشان میدهد که سود تولیدکننده در سناریو 3، بسیار بیشتر از سناریوهای 1 و 2 است. زیرا با افزایش ضریب نسبت مدت اعتبار، قیمت عمدهفروشی افزایش مییابد و تولیدکننده فرصت بیشتری برای کسب سود خواهد داشت. بنابراین هنگامیکه تأمین مالی خارجی و داخلی ترکیب میشوند، سود تولیدکننده بهطور قابلتوجهی افزایش خواهد یافت و تولیدکننده از بازگشت خردهفروش 2 به زنجیره تأمین استقبال خواهد کرد.

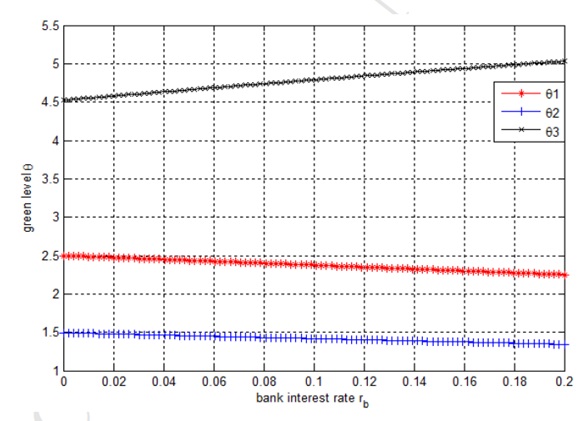

همچنین در رابطه با اثر تغییرات نرخ بهره بانکی بر سطح سبز بودن در سناریوهای مختلف، نمودار زیر نشان میدهد که در سناریوهای 1 و 2، سطح سبز بودن به مقدار اندکی با افزایش نرخ بهره بانکی کاهش مییابد. اما در سناریو 3، سطح سبز بودن افزایش مییابد. این نتیجه بار دیگر بیان میدارد که ترکیب تأمین مالی داخلی و خارجی، سطح سبز بودن محصولات را افزایش میدهد.

نتیجهگیری و بینشهای مدیریتی:

· هنگامیکه ضریب نسبت مدت اعتبار (Distribution ratio) پایینتر از فاصله اطمینان باشد، خردهفروش از تولیدکننده کمتر قرض میگیرد و بیشتر سود میبرد. در این مورد، ادغام منابع مالی حاصل نمیگردد زیرا تولیدکننده سود کمتری از قبل ادغام خواهد داشت.

· در مورد نرخهای بهره بانکی، افزایش نرخهای بهره به کاهش سود و سطح سبز بودن میانجامد.

· استراتژی مدت اعتبار نهتنها مصرف محصولات سبز را بهمنظور بهبود سطح سبز بودن ارتقا میدهد، بلکه شرایط برد- برد برای شرکتها ایجاد میکند.

· از دیدگاه اعضای زنجیره تأمین، هماهنگی با خردهفروشان برای بیشینهسازی سود و ارتقای عملکرد زنجیره تأمین سبز سودآور است. اگر اعضای زنجیره تأمین بتوانند بین ضریب نسبت تأمین مالی داخلی و خارجی و درجه سبز بودن هماهنگی به وجود آورند، نتایج میتواند رفتارهای مصرفکنندگان را جهت دستیابی به اهداف فروش هدایت کنند. درنتیجه، مدیران باید به دنبال پیادهسازی رویکردهای جدید مدیریتی باشند که تصمیمات توسعه پایدار را در استراتژیهایشان برای توسعه عملکرد شرکتها درنظر بگیرند.