وبلاگ همافزایی دانشجویان دکتر حسینی مطلق- motlagh@iust.ac.ir

دانشکده مهندسی صنایع- دانشگاه علم و صنعت ایرانوبلاگ همافزایی دانشجویان دکتر حسینی مطلق- motlagh@iust.ac.ir

دانشکده مهندسی صنایع- دانشگاه علم و صنعت ایرانبررسی مقالات حوزه پایداری زنجیره تامین با درنظر گرفتن مکانیزم مدت اعتبار- بررسی مقاله نهم

عنوان: ضمانت اعتبار خردهفروش در یک زنجیره تأمین با محدودیت سرمایه تحت قرارداد بازاریابی فشار و کشش

چکیده:

این مقاله طرح ضمانت اعتبار را در سیستم تأمین مالی یک زنجیره تأمین شامل یک تولیدکننده با سرمایه محدود، یک خردهفروش و یک بانک بررسی نموده است. با ایجاد مدلِ بازی استکلبرگِ خردهفروش-رهبر، راهبردهای مالی و عملیاتی تحت قراردادهای سفارشدهی کشش و فشار بررسی گردیده است. قراردادهای متفاوت سفارشدهی (قرارداد فشار: در رابطه با مقدار سفارش و قرارداد کشش: در رابطه با سطح ضمانت اعتبار) منجر به تخصیص متفاوت ریسک موجودی در زنجیره تأمین میشود و بنابراین خردهفروش تصمیمات متفاوتی برای تأثیرگذاری بر تصمیم تولیدکننده اتخاذ خواهد کرد. این مقاله، مقایسه راهبردهای بهینه دو سناریو شامل زنجیره تأمین سنتی بدون تأمین مالی و با تأمین مالیِ ضمانت اعتبار را تحلیل نموده است. نتایج نشان داده است که خردهفروش تحت قرارداد کشش درحالیکه ریسک تأمین مالی بالا است، میتواند درآمد بیشتری کسب کند. هنگامیکه سطح سرمایه تولیدکننده کمتر از حد مشخصی باشد، خردهفروش برای سوددهی بیشتر میتواند اعتبار تولیدکننده را در طرح تأمین مالی زنجیره تأمین برای عضو دیگرِ شرکت کننده در طرح تامین مالی (مثلا بانک) تضمین نماید. نتایج تحلیل حساسیت اثر سطح سرمایه اولیه تولیدکننده و هزینه نظارت بانک بر نرخ بهره بانکی، خردهفروش را برای مدیریت تجارت با انواع تولیدکننده، تولیدکننده با سرمایه محدود (تصمیمگیری درباره چگونگی تأمین مالی) و بانک (کنترل بهتر ریسک تأمین مالی) یاری خواهد کرد.

مقدمه و مرور ادبیات:

هرچه خردهفروش بزرگتر باشد، با تولیدکنندگان بیشتری در ارتباط خواهد بود. تجارت بین دو شرکت با دو قرارداد سفارشدهی صورت میگیرد: قرارداد کشش و قرارداد فشار. تحت قرارداد فشار، خردهفروش باید محصولات را پیش از فصل فروش به تولیدکننده سفارش دهد و تولیدکننده فقط به مقداری که خردهفروش سفارش داده است، تولید میکند. در این قرارداد، خردهفروش ریسک موجودی در زنجیره تأمین را متحمل میشود. تحت قرارداد کشش، خردهفروش در پایان فصل فروش به تولیدکننده سفارش میدهد. این مقاله چگونگی اثرگذاری نوع قراردادِ سفارشدهی خردهفروش را بر تصمیمات مالی و عملیاتی زنجیره تأمین بر اساس ضمانت اعتبار خردهفروش برای تولیدکننده با سرمایه محدود بررسی میکند. نتایج این بررسی نیز میتواند، تصمیمات سفارشدهی مالی و عملیاتی را با چند تولیدکننده پشتیبانی کنند. همچنین میتواند تولیدکنندگان با سرمایه محدود را در تصمیمگیری درباره اینکه از تأمین مالی ضمانت اعتبار -تحت قراردادهای مختلف سفارش دهی- استفاده کنند یا استفاده نکنند یاری دهد.

این مقاله با سه حوزه مطالعاتی محدودیت سرمایه، تأمین مالی از طریق ضمانت اعتبار و قرارداد سفارش دهی زنجیره تأمین با تمرکز بر قرارداد فشار و قرارداد کشش، مرتبط است. محدودیت سرمایه مسئله رایجی در تصمیمگیری در زنجیره تأمین است. بر اساس این واقعیت که زنجیرههای بسیاری شامل یک خردهفروش قدرتمند و تولیدکننده کوچک یا متوسط وجود دارند، این مطالعه اثر محدودیت سرمایه تولیدکننده بر تصمیمگیری خردهفروش را در نظر گرفته است. همچنین دسترسی محدود به سرمایه از سمت فروشنده، ممکن است به تصمیمات نامناسب برای زنجیره تأمین بیانجامد. یک توافق در مورد تقسیم منابع مالی بین اعضای زنجیره تأمین ممکن است به غلبه بر عدم قطعیت سرمایه و پیامدهای آن کمک کند. برای کاهش محدودیتهای مالی شرکتهای متوسط و کوچک، اقدام غالب کشورهای توسعهدهنده شرکتهای کوچک و متوسط سازماندهی ضمانت مالی است. خردهفروش بهعنوان شرکت اصلی (مرکزی) میتواند نقش سازماندهی ضمانت اعتبار را ایفا کند. ضمانت اعتبار یک شاخه از تأمین مالی شرکتهای کوچک و متوسط است که در آن عضو قدرتمندتر اعتبار عضو ضعیفتر را به عضو وام دهنده ضمانت میدهد.

در این مقاله اثر تغییر مدلهای سفارشدهی بر تصمیمات زنجیره تأمین بررسیشده است. مرتبطترین مقالات به این مقاله بر اثربخشی زنجیره تأمین تحت قرارداد تمرکز داشتهاند درحالیکه این مقاله بر تصمیمات بهینه اعضای زنجیره تأمین متمرکز است. همچنین برخلاف مطالعات پیشین که خردهفروش با محدودیت سرمایه مواجه بود این مطالعه خردهفروش را بهعنوان شرکت مرکزی در نظر گرفته است و تولیدکننده با محدودیت سرمایه مواجه است. همچنین دو مدل سفارش دهی در نظر گرفتهشده است که تحت این دو مدل تخصیص ریسک موجودی زنجیره تأمین متفاوت است. تحت این دو سناریو (زنجیره تأمین سنتی بدون تأمین مالی و تأمین مالی زنجیره تأمین با ضمانت اعتبار)، تأمین مالی بهینه تحت قرارداد کشش و فشار مقایسه شدهاند. بهاینترتیب خردهفروش انتخاب بهتری در قراردادهای سفارش تحت سناریوهای مالی مختلف خواهد داشت. همچنین شرایطی برای ترغیب اعضای زنجیره تأمین در تأمین مالی ارائهشده است. نوآوری اصلی این مقاله مقایسه قراردادهای متفاوت سفارشدهی (کشش و فشار) و تمرکز بر تأمین مالی توسط خردهفروشی که ضمانت اعتبار ارائه میکند، است.

تعریف مسئله:

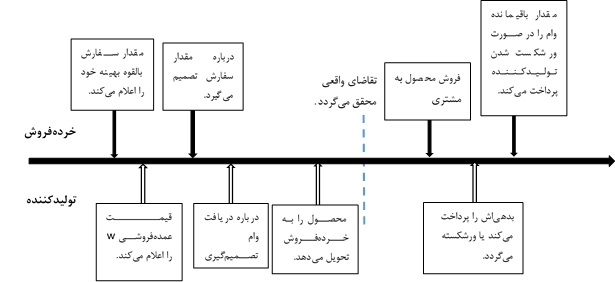

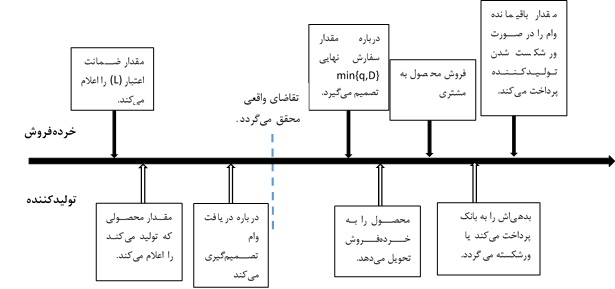

در این مقاله، یک زنجیره تأمین شامل یک تولیدکننده و یک خردهفروش و یک بانک در نظر گرفته شده است. خردهفروش اقلام را از تولیدکننده با سرمایه محدود تحت قرارداد کشش یا فشار خریداری میکند و در بازار نهایی میفروشد. خردهفروش در هنگام خرید پیش از فصل فروش، از تقاضای بازار محصول اطلاعی ندارد. تولیدکننده در فرایند تولید با محدودیت سرمایه مواجه است و نمیتواند فقط با سرمایه اولیهاش سفارش بهینه خردهفروش را تأمین کند. بهمنظور اجتناب از اختلال در زنجیره تأمین و کسب سود بیشتر، تولیدکننده تصمیم میگیرد که از بانک تأمین مالی دریافت کند. ازآنجاکه تولیدکننده اعتبار بالایی ندارد، گرفتن وام از بانک آسان نخواهد بود. بااینحال اگر خردهفروش اعتبار تولیدکننده را ضمانت نماید، این امر آسانتر خواهد شد. بر اساس ضمانت، خردهفروش باید بخشی از وام را در صورت ورشکستگی تولیدکننده پرداخت نماید. این ضمانت، ریسک بانک را کاهش خواهد داد. در عمل، بانک برای کنترل ریسک، نظارت بر محصولات تولیدی را به شرکتهای لجستیکی طرف سوم واگذار میکند. این شرکتها تا زمانی که خردهفروش پرداخت برای سفارش را انجام ندهند کالاها را تحویل نمیدهند. تولیدکننده از بانک با ضمانت اعتبار خردهفروش وام میگیرد. سپس تولیدکننده سرمایه را برای تولید و انتقال محصولات به انبار راهاندازی شده توسط بانک انتقال میدهد. خردهفروش مبلغ سفارش کالا را بهحساب خاصی در بانک واریز میکند و سپس محصول از انبار بانک تحویل میشود. پس از کسر بهره و اصل پول، بانک درآمد را به تولیدکننده منتقل میکند. اگر کمبود بودجه برای بازپرداخت وام وجود داشته باشد، خردهفروش باید مبلغ باقیمانده را پرداخت کند.

مفروضات:

· تولیدکننده و خردهفروش نسبت به ریسک خنثی هستند.

· چون درنظر گرفته شده است که خردهفروش و تولیدکننده همکاریبلندمدت دارند، بنابراین عدم تقارن اطلاعات در نظر گرفته نشده است.

· خردهفروش به تولیدکننده Q واحد سفارش میدهد، سپس تولیدکننده q واحد تولید میکند (q<Q). محصول به خردهفروش با قیمت w تحویل میشود، سپس خردهفروش آن را به مشتریان با قیمت p میفروشد.

· اگر تولیدکننده با محدودیت سرمایه مواجه باشد و نیاز به وام داشته باشد، با سطح ضمانت L از سوی خردهفروش، حداکثر میتواند به مقدار L از بانک وام بگیرد.

· نرخ بهره بدون ریسک برای بانک از هر نرخ بهره که به تولیدکننده برای ارائه وام میدهد کمتر است.

· رابطه زیر تضمین میکند که زنجیره تأمین برای تولیدکننده سودآور است.

· کالاهای به فروش نرسیده ارزش اسقاط ندارند.

· تقاضای بازار توزیع تصادفی دارد. F(D) و f(d) به ترتیب تابع چگالی و تابع توزیع هستند.

· بازار سرمایه رقابتی فرض شده است و سود بانک صفر است. به این معنی که بانک با نرخ بهره بیشتر از نرخ بهره بدون ریسک، وام ارائه نمیدهد.

· نرخ بهره بانکی به مقدار وام، درآمد انتظاری حاصل از تولیدکننده و هزینه نظارتی که بانک باید پرداخت کند، بستگی دارد.

توالی رخدادها تحت قرارداد فشار به شکل زیر است:

توالی رخدادها تحت قرارداد کشش نیز به شکل زیر است:

قرارداد فشار:

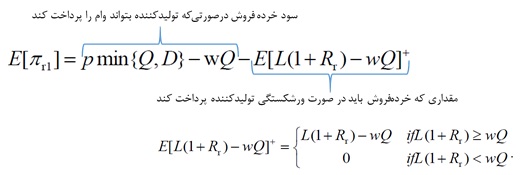

سود مورد انتظار خردهفروش در قرارداد فشار برابر است با:

تولیدکننده در مدل بازی استکلبرگ پیرو است. سود مورد انتظار تولیدکننده در قرارداد فشار برابر است با:

مقدار سفارش بهینه خردهفروش در زنجیره تأمین هنگامیکه محدودیت سرمایه وجود دارد بدون درنظر گرفتن تامین مالی فقط به پارامترهای تصمیمگیری سطح سرمایه اولیه و هزینه تولید بستگی دارد. برای تولیدکننده، قیمت عمدهفروشی بهینه به سرمایه اولیهاش بستگی دارد و ضریب حساسیت سفارشها به قیمت عمدهفروشی بستگی دارد.

هنگامیکه تولیدکننده با سرمایه محدود تحت قرارداد فشار، تأمین مالی میشود، در صورت عدم ورشکستگی تولیدکننده، بانک بدون ریسکِ ورشکستگی وام میدهد. بنابراین خردهفروش هزینه ریسک ضمانت را پرداخت نخواهد کرد. در این مورد بانک و خردهفروش اشتیاق بیشتری برای شرکت در تأمین مالی زنجیره خواهند داشت. همچنین خردهفروش قدرت تصمیمگیری بیشتری بهعنوان رهبر بازی استکلبرگ خواهد داشت. مقدار سفارش خردهفروش بر تصمیمات بانک و تولیدکننده اثرگذار خواهد بود. هنگامیکه مقدار سفارش زیاد باشد، سطح ضمانت اعتبار افزایش مییابد. در این مورد، بانک نرخ بهره کمتری ارائه میدهد.

فقط هنگامیکه سطح سرمایه اولیه تولیدکننده در محدوده اطمینان باشد تولیدکننده مایل به شرکت در تأمین مالی زنجیره تأمین خواهد بود. هنگامیکه سطح سرمایه اولیه خیلی کم باشد، ضمانتی که خردهفروش باید ارائه دهد زیاد است و متحمل ریسک موجودی زیاد و ریسک ضمانت اعتبار تحت قرارداد فشار خواهد شد. هنگامیکه سطح سرمایه اولیه تولیدکننده نسبتاً زیاد است، هزینه وام تولیدکننده بیشتر از سود او از تولید است، بنابراین تولیدکننده تأمین مالی را انتخاب نخواهد کرد.

قرارداد کشش:

برای بانک بازگشت مورد انتظار از وام باید برابر با مقداری باشد که اگر در بازار سرمایه با نرخ بهره بدون ریسک سرمایهگذاری کند، عاید وی میشود. سود مورد انتظار بانک از بازار سرمایه با نرخ بهره بدون ریسک و از تولیدکننده با سرمایه محدود به ترتیب برابر است با:

از تساوی دو عبارت بالا، نرخ بهره بهینه بانک به دست خواهد آمد. بنابراین نرخ بهره بانک به مقدار وام (مقداری که توسط خردهفروش ضمانت شده است)، مقدار تولیدِ تولیدکننده و هزینه نظارت که بانک باید پرداخت کند وابسته است.

خردهفروش تحت قرارداد کشش، محصول را مطابق با تقاضای بازار و مقدار تولیدِ تولیدکننده (کمینه بین این دو مقدار) سفارش میدهد. سود خردهفروش در این حالت هنگامیکه در تأمین مالی زنجیره تأمین شرکت کند برابر است با:

تولیدکننده با عدم قطعیت تقاضا مواجه است. همچنین بیشترین مقدار محصولی که میتواند با سرمایه اولیه خودش تولیدکند بسیار کمتر از متوسط تقاضای بازار است. در این مقاله قیمت عمدهفروشی، برونزا (پارامتر) در نظر گرفتهشده است.

بانک بر اساس سطح ضمانت خردهفروش وام میدهد. اگر تقاضا بیشتر از مقدار تولید باشد، تولیدکننده میتواند وام را پرداخت کند. در غیر این صورت باید همه درآمدش (wQ) را به بانک پرداخت کند و باقیمانده وام را نیز خردهفروش پرداخت کند. سود تولیدکننده در این حالت برابر است با:

و اگر در طرح تأمین مالی شرکت نکند سود او برابر با مقدار زیر خواهد بود:

وقتی تقاضا خیلی کم باشد، درآمد کم میشود و تولیدکننده نمیتواند بدهیاش را به بانک پرداخت کند و درنتیجه ورشکست میگردد. ریسک ورشکستگی به خردهفروش منتقل میشود زیرا خردهفروش اعتبار تولیدکننده را ضمانت کرده است. ازاینرو خردهفروش منطقی سطح ضمانت اعتبار مناسب برای اثرگذاری بر تصمیم تولیدکننده انتخاب میکند و ریسک ورشکستگی را برای اجتناب از مسئولیت مشترک کنترل خواهد نمود.

سطح ضمانت بهینه خردهفروش بر تصمیمات بانک و تولیدکننده اثرگذار خواهد بود. ازآنجاکه خردهفروش برای ارائه ضمانت اعتبار ریسک میکند، سطح ضمانت اعتبار او از مقداری که تولیدکننده برای تولید نیاز دارد بیشتر نخواهد شد. سطح ضمانت بهینه نیز دقیقاً به مقدار تولید بهینه نمیرسد. نرخ بهره با افزایش سطح ضمانت اعتبار کاهش مییابد و ریسکِ عدم بازپرداخت وام کاهش مییابد.

سطح سرمایه اولیه تولیدکننده، باید شرایط امن برای توانمندسازی خردهفروش و تولیدکننده جهت شرکت در طرح تأمین مالی زنجیره تأمین فراهم سازد. وقتی سطح سرمایه اولیه خیلی کم باشد، هزینه ضمانتدهیِ خردهفروش بیشتر از هزینه نگهداری کاهشیافته تحت قرارداد فشار است. وقتی سطح سرمایه اولیه تولیدکننده نسبتاً بالا باشد، وام گرفتن از بانک برای تولیدکننده بهمنظور ایجاد موجودیِ بیشتر اقتصادی نیست و فقط ریسک موجودی و هزینههای تأمین مالی را بیشتر میکند.

در کل وقتی تولیدکننده با سرمایه محدود مواجه است و در طرح تأمین مالی شرکت نکند، میزان تولید بهینهاش تحت دو قرارداد کشش و فشار برابر است و همه سرمایهاش را برای تولید استفاده خواهد کرد. خردهفروش انتظار درآمد بیشتری تحت قرارداد کشش دارد، زیرا او بهطور کامل ریسک موجودی را به تولیدکننده واگذار میکند. وقتی شرکتکنندگان با سرمایه محدود در تأمین مالی زنجیره تأمین شرکت میکنند، تصمیم اعضای زنجیره تأمین به متغیرهای برونزای زیادی وابسته خواهد بود مثل سطح اولیه سرمایه تولیدکننده. خردهفروش بهعنوان رهبر در زنجیره تأمین به روشهای مختلفی میتواند تصمیمات تولیدکننده تحت دو قرارداد را تحت تأثیر قرار دهد. تحت قرارداد فشار، خردهفروش درباره مقدار سفارش تصمیم میگیرد درحالیکه در قرارداد کشش، درباره سطح ضمانت اعتبار تصمیمگیری میکند. بعلاوه تحت دو قرارداد، تصمیمگیری خردهفروش و تولیدکننده برای شرکت در طرح تأمین مالی به سطح سرمایه اولیه تولیدکننده بستگی دارد.

تحلیل حساسیت:

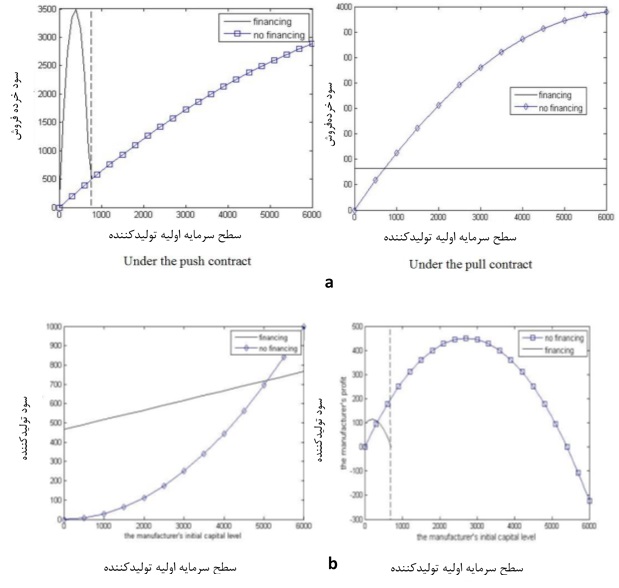

همانطور که در شکل زیر (a) مشخص است، هنگامیکه سطح سرمایه اولیه تولیدکننده کمتر از مقدار مشخصی باشد، برای خردهفروش بهصرفه است که اعتبار تولیدکننده را برای شرکت در تأمین مالی زنجیره تأمین تحت دو قرارداد فشار و کشش ضمانت نماید. بااینحال، هنگامیکه خردهفروش در تأمین مالی زنجیره تأمین شرکت میکند، سودش تحت قرارداد فشار، با افزایش سطح سرمایه اولیه تولیدکننده تغییر نمییابد. تحت قرارداد فشار، سود خردهفروش ابتدا زیاد شده و سپس کاهش مییابد. اگرچه سود خردهفروش تحت قرارداد کشش نوسان دارد اما سود کل زنجیره تحت قرارداد فشار و تأمین مالی بیشتر است.

شکل (b) نشان میدهد هنگامیکه سطح سرمایه اولیه کمتر از حدِ اطمینان است، شرکت در تأمین مالی زنجیره تأمین انتخاب بهتری برای تولیدکننده است. حدِ اطمینان برای سرمایه اولیه تولیدکننده جهت شرکت در تأمین مالی، در قرارداد فشار بیشتر از قرارداد کشش است. همچنین سود تولیدکننده در قرارداد فشار بیشتر از قرارداد کشش است. بنابراین تولیدکننده باید همه ریسک موجودی را تحت قرارداد کشش تقبل کند. از این رو، سودش در مقایسه با قرارداد فشار، از دست میرود و مایل به افزایش هزینه تأمین مالی خود وقتی سرمایهاش از مقدار مشخصی بیشتر باشد، نخواهد بود.

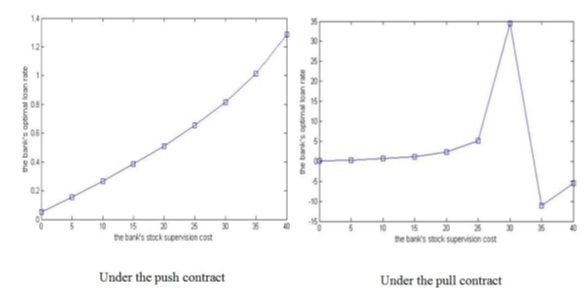

شکل زیر نیز نشان میدهد که نرخ بهره بانک با افزایش هزینه نظارت بانک افزایش مییابد، زیرا هزینه کلی بانک افزایش مییابد. بهمنظور کنترل ریسک تأمین مالی، تولیدکننده نظارت بر موجودی را به شرکت طرف سوم واگذار میکند اما اگر هزینه نظارت خیلی زیاد باشد بانک میتواند فقط نرخ بهره را برای تضمین درآمد افزایش دهد، یا حتی هیچ وامی ندهد. تغییر نرخ بهره بانک تحت قرارداد کشش از قرارداد فشار بیشتر است که نشان میدهد بانک با ریسک مالی بیشتری در قرارداد کشش مواجه است.

نتیجهگیری:

1) هنگامیکه تولیدکننده با سرمایه محدود در طرح تأمین مالی شرکت نکند (از بانک وام نگیرد)، تولیدکننده همه سرمایه را برای تولید تحت دو قرارداد کشش و فشار استفاده خواهد کرد. در این مورد، در مقایسه با قرارداد فشار، خردهفروش درآمد بیشتری تحت قرارداد کشش انتظار دارد زیرا بهطور کامل ریسک موجودی را به تولیدکننده انتقال داده است.

2) تحت دو قرارداد فشار و کشش، اگر تولیدکننده با سرمایه محدود در تأمین مالی زنجیره تأمین با ضمانت اعتبار خردهفروش شرکت کند میتواند سود بیشتری برای شرکتکنندگان در تأمین مالی ایجاد کند و عملکرد کلی را بهطور قابلتوجهی بهبود ببخشد. بعلاوه خردهفروش سود بیشتری بهعنوان رهبر به دست میآورد و تصمیمات تولیدکننده را به شیوههای مختلف با استفاده از دو قرارداد (فشار: مقدار سفارش و کشش: سطح ضمانت اعتبار) تحت تأثیر قرار میدهد.

3) سرمایه اولیه تولیدکننده مشارکت اعضای زنجیره تأمین در تأمین مالی و سودشان را تحت تأثیر قرار خواهد داد. وقتی سطح سرمایه اولیه تولیدکننده کمتر از یک حدی باشد، خردهفروش و تولیدکننده مایل به شرکت در تأمین مالی زنجیره خواهند بود. همچنین حدِ سطح سرمایه اولیه تولیدکننده برای ترغیب دو عضو جهت شرکت در تأمین مالی متفاوت خواهد بود. در یک قرارداد کشش، حدِ سطح سرمایه خردهفروش کمتر از تولیدکننده است و در قرارداد فشار کاملاً برعکس است. بهطورکلی سود خردهفروش تحت قرارداد کشش بیشتر از قرارداد فشار است. تولیدکننده سود بیشتری تحت قرارداد فشار خواهد داشت زیرا تولیدکننده ریسک موجودی را تحت قرارداد کشش متحمل میشود و خردهفروش تحت قرارداد فشار ریسک موجودی را متحمل میشود.

4) نرخ بهره بانک و خردهفروش متأثر از عوامل بسیاری شامل سطح ضمانت اعتبار خردهفروش، وضعیت سرمایه تولیدکننده و هزینه نظارت بانک است. بانک تحت قرارداد کشش، نرخ بهره بالاتری برای کنترل ریسک تنظیم خواهد کرد. تولیدکننده تحت قرارداد کشش، هزینه نگهداری موجودی و هزینه سرویس تأمین مالی را متحمل میشود که ریسک ورشکستگی را افزایش میدهد.